法人市民税

法人市民税は、市内に事務所や事業所または寮などがある法人(会社など)に課税される税金です。 法人の収益に応じて算定された法人税額(国税)を基に算出される法人税割と、会社の資本金、従業員数から算出する均等割によって課税されます。

納税義務者

法人市民税の納税義務者は次のとおりです。

|

納税義務者 |

区分 |

||

|---|---|---|---|

|

均等割 |

法人税割 |

||

| 市内に事務所または事業所がある法人 |

○ |

○ |

|

| 市内に寮、宿泊所等の施設のみがある法人 |

○ |

- |

|

| 公益法人等や法人でない社団など | 収益事業を行うもの |

○ |

○ |

| 収益事業を行わないもの |

○ |

- |

|

法人市民税の税額計算

税額計算は次のとおりです。

法人市民税額 = 均等割額 + 法人税割額

均等割

均等割は、法人等が市内に事務所等または寮等を有することに着目し課税されるため、その法人等が市内事務所等または寮等を有するに期間に応じて、月割計算により算定されます。

均等割額 = 税率 × 事務所・事業所等を有していた月数 ÷ 12

(この場合の月数は暦にしたがって計算し、1月に満たない場合は1月とし、1月に満たない端数を生じた場合はその端数を切り捨てます。)

均等割の税率(年額)

|

資本金等の金額 |

多久市内の従業員者数 |

|

|---|---|---|

|

50人を超える |

50人以下 |

|

| 50億円を超える法人 |

3,000,000円 |

410,000円 |

| 10億円を超え50億円以下の法人 |

1,750,000円 |

410,000円 |

| 1億円を超え10億円以下の法人 |

400,000円 |

160,000円 |

| 1,000万円を超え1億円以下の法人 |

150,000円 |

130,000円 |

| 1,000万円以下の法人 |

120,000円 |

50,000円 |

| 上記に掲げる法人以外の法人等 | 50,000円 | |

※「資本金等の金額」とは、法人税法第2条第16号に規定する資本金等の額または同条第17号の2に規定する連結個別資本金等の額です。

※平成27年4月1日以後に開始する事業年度の資本金等の額とは、無償増資・無償減資等による欠損填補を行った金額を調整した金額となります。また、均等割額は、調整後の資本金等の額が資本金および資本準備金の合算額または出資金の額に満たない場合は、資本金と資本準備金の合算額または出資金の額で判定します。

※「従業者数の合計」とは、市内に有する事務所・事業所または寮などの従業数の合計です。

※従業者数の合計数および資本等の金額は、算定期間の末日で判断します。

法人税割

|

平成26年10月1日~令和元年9月30日 までに開始する事業年度の税率(%) |

令和元年10月1日以後に開始する 事業年度の税率(%) |

|---|---|

|

12.1 |

8.4 |

※多久市以外にも事務所等がある場合には、市町村ごとの従業者数で按分します。

法人税割額 = 課税標準となる法人税額 ÷ 全従業員数 × 市内従業員数 × 税率

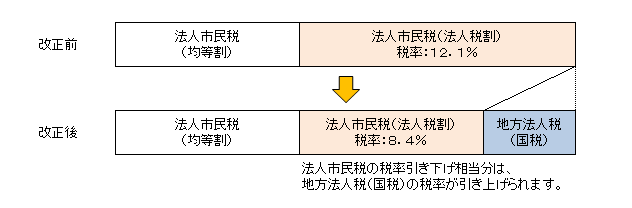

令和元年10月1日以後に開始する事業年度から法人税割の税率が変更になりました

●改正のイメージ

平成28年度税制改正において、消費税率の10%への引き上げ時に地域間の税源の偏在性を是正し、財政力格差の縮小を図るため、法人住民税法人税割の税率を引き下げ、その引き下げ分を国税化し地方交付税の原資とすることとされました。これに伴い、多久市における法人市民税法人税割の税率を令和元年10月1日以後に開始する事業年度から、12.1%を8.4%に引き下げました。

※中間申告の特例

法人市民税法人税割の税率改正に伴い、令和元年10月1日以後に開始する最初の事業年度の予定申告額について、以下のとおり経過措置が講じられています。

法人税割額 = 前事業年度の法人税割額 × 3.7 ÷ 前事業年度の月数(通常は「6 ÷ 前事業年度の月数」)

申告と納税

法人市民税は、それぞれの法人が定める事業年度が終了した後一定期間内に納付すべき税額を算出して申告し、その申告した税金を納めていただくことになっています。(これを申告納付といいます。)

|

申告区分 |

納付税額 |

申告および納付期限 |

|

|---|---|---|---|

| 中間申告 | 予定申告(前期実績額を基礎とする中間申告をいいます) | 均等割額(年額)の1/2と前事業年度の法人税割額の1/2の合計額 | 事業年度開始の日以後6か月を経過した日から2か月以内 |

| 仮決算による中間申告 | 均等割額(年額)の1/2と事業年度開始の日以後6か月の期間を1事業年度とみなして計算した法人税額を課税標準として計算した法人税割額との合計額 | ||

| 確定申告 |

- |

均等割額と法人税割額の合計額(中間申告を行った税額がある場合には、その税額を差し引きます) | 事業年度終了の日から原則として2か月以内(法人税において確定申告書提出期限延長の特例の適用を受けた場合は法人市民税についてもその期間だけ延長されます) |

| 修正申告 | 法人税に係る修正申告書を提出した場合 | 修正申告により増加した法人市民税の額 | 法人税の修正申告書を提出した日まで |

| 法人税の更正を受けた場合 | 法人税の更正の通知書が発せられた日から1か月以内 | ||

| その他の事由による場合 | 遅滞なく申告してください | ||

その他、更生の請求などがあります。

- 確定・修正・中間申告書 [PDFファイル/183KB]

- 確定・中間・修正申告書 [Excelファイル/57KB]

- 予定申告書 [PDFファイル/155KB]

- 予定申告書 [Excelファイル/56KB]

- 更生請求書 [PDFファイル/92KB]

- 法人市民税納付書[Excelファイル/151KB]

届け出

法人等を設立・設置した場合や法人の代表者や住所等の変更事項が生じた場合は、「法人事業所等の(設立・変更・廃止)届」の提出をお願いします。

届け出の際は下記の書類を添付してください。 (※添付書類はコピーでも結構です。)

|

異動の区分 |

登記簿謄本 |

定款・議事録 |

その他の書類 |

|---|---|---|---|

| 設立 |

○ |

○ |

|

| 支店等の設置 |

○ |

○ |

|

| 合併 |

○ |

○ |

合併契約書 |

| 解散 |

○ |

|

|

| 清算結了 |

○ |

|

|

| 事業年度変更 |

|

○ |

|

| その他の登記事項変更 (商号・代表者・資本金・所在地等の変更) |

○ |

|

|

電子申告について

多久市では、法人市民税の申告および申請の提出をインターネットによる電子申告にてご利用いただけます。

くわしくは 市税の電子申告について をご覧ください。

eLTAX<外部リンク>[エルタックスのホームページはこちらから]

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)